Fissures dans le placo : causes, risques et solutions

Pour cela il faut contacter le cabinet Delfy Expertise ou appeler le 01 83 64 40 30 et demander pour M. Alain Delfy.

Notre équipe d’ingénieur-architecte fournit des rapports d’expertise détaillés et chiffrés, permettant de proposer des solutions de réparations rapides et efficaces. D’ailleurs le rapport est opposable aux tribunaux et reconnu par les assurances.

Vous découvrez des fissures sur votre placo ? Chaque année en Île-de-France, ce phénomène fragilise la structure de milliers d’habitations et inquiète légitimement leurs propriétaires.

Au-delà d’un simple désagrément visuel, ces fissures peuvent masquer des défauts plus profonds qui menacent la stabilité de vos murs. Ignorer ces signes, c’est risquer de voir votre bien se dégrader progressivement et faire flamber les coûts de rénovation.

Grâce à ce guide expert, apprenez à décrypter ces signaux d’alerte et découvrez les solutions éprouvées pour protéger durablement votre habitat. Nos spécialistes vous dévoilent toutes les clés pour agir efficacement.

Les causes principales : mouvements structurels et tassements du bâtiment

Les mouvements structurels constituent la première cause des fissures dans les plaques de plâtre. Pour illustrer ce phénomène, prenons l’exemple d’un pavillon à Versailles, où le tassement différentiel du sol argileux a provoqué l’apparition de fissures diagonales caractéristiques. Ces déformations surviennent particulièrement lors des changements saisonniers, quand le sol se rétracte ou se dilate sous l’effet des variations climatiques.

Cette situation est parfaitement illustrée par le témoignage de notre client qui est propriétaire à Dammarie-les-Lys en Seine et Marne : « Après avoir remarqué des fissures inquiétantes sur mes murs, j’ai fait appel à M.Delfy qu’un ami m’a recommandé. Ces experts ont identifié un problème de tassement différentiel. Son intervention rapide a permis de prendre les mesures nécessaires avant l’aggravation des dégâts. » M.Tirolien Jean

Impact de l’humidité

L’humidité représente un facteur destructeur majeur pour les plaques de plâtre. Une infiltration d’eau, même minime, déclenche une série de réactions en chaîne dans le matériau. Le processus commence par un gonflement progressif, suivi de déformations structurelles qui fragilisent l’ensemble. Cette dégradation s’accompagne souvent de l’apparition de moisissures et d’une fragilisation des joints.

Les zones les plus sensibles se trouvent généralement dans les pièces humides comme les salles de bains et les cuisines, ainsi que sur les murs extérieurs mal isolés. La condensation joue également un rôle significatif dans cette dégradation, particulièrement dans les espaces mal ventilés.

Défauts d’installation et erreurs de pose

L’installation des plaques de plâtre requiert une expertise technique précise. Un espacement inadéquat entre les montants, dépassant la norme recommandée de 60 cm, fragilise la structure. La qualité des joints joue un rôle crucial : une mauvaise réalisation ou l’absence de bandes de renfort aux angles créent des points de faiblesse. Le non-respect des temps de séchage entre les différentes étapes compromet la durabilité de l’ouvrage.

Comment identifier les différents types ?

Les fissures superficielles, reconnaissables à leur largeur inférieure à 1 millimètre, affectent uniquement la surface du placo. L’absence de déformation dans la zone environnante indique souvent leur caractère bénin. Cependant, un suivi régulier reste nécessaire pour prévenir toute évolution.

Les fissures structurelles, plus préoccupantes, dépassent souvent 2 millimètres de largeur et suivent généralement un tracé caractéristique en escalier ou en diagonale. Leur présence nécessite une intervention professionnelle rapide.

Zones critiques : points de vigilance

La surveillance doit se concentrer sur les zones stratégiques : jonctions entre murs et plafonds, angles des ouvertures, raccordements entre différents matériaux. Ces points subissent des contraintes importantes qui peuvent révéler des faiblesses structurelles. Les points de fixation des équipements lourds nécessitent également une attention particulière.

Solutions

Préparation et matériel

Une réparation durable nécessite un matériel adapté : enduit de rebouchage spécial, bandes à joint, couteaux à enduire de différentes tailles, papier abrasif fin et moyen, primer d’accrochage pour les surfaces délicates. L’outillage de mesure et de traçage garantit une réparation professionnelle.

Processus de réparations

La réparation d’une fissure dans le placo nécessite plusieurs étapes précises :

Préparation initiale :

Nettoyage approfondi de la zone

Élargissement contrôlé de la fissure si nécessaire

Application d’un fixateur pour renforcer le support

Phase d’application :

Application de la première couche d’enduit

Pose des bandes de renfort

Application des couches successives d’enduit

Finition :

Ponçage progressif de la surface

Dépoussiérage complet

Application du revêtement final

Traitement spécifique des joints

La reprise des joints fissurés exige une approche particulière. Après le retrait de l’ancien joint et la préparation des bords, une nouvelle bande est appliquée avec précision. L’enduisage en plusieurs passes assure solidité et esthétique.

Prévention et intervention pro

La prévention commence dès la conception : choix des matériaux adaptés, respect des règles de mise en œuvre, installation soignée des renforts aux points sensibles. Les conditions environnementales jouent un rôle crucial : température stable entre 15°C et 20°C, humidité contrôlée, ventilation adaptée.

Certaines situations exigent l’intervention d’un expert : fissures évolutives, déformations importantes, problèmes d’humidité récurrents. Ces cas nécessitent un diagnostic approfondi pour identifier l’origine précise des désordres.

Cadre des garanties

Différentes garanties peuvent intervenir : décennale pour les désordres structurels, dommages-ouvrage pour faciliter les réparations, garantie de parfait achèvement la première année. L’assurance multirisques habitation peut également couvrir certains sinistres.

Nos zones d’intervention

Fort de notre expertise reconnue en diagnostic fissure, Delfy Expertise a développé un maillage territorial stratégique pour répondre efficacement à vos besoins.

Au cour de l’année de 2024 notre cabinet est intervenu rapidement dans l’ensemble de l’Île-de-France et les départements limitrophes dans les secteurs suivants :

Paris

Seine-et-Marne – Melun et Fontainebleau

Yvelines – Présence renforcée à Versailles et Saint-Germain-en-Laye

Essonne -d’Évry à Corbeil-Essonnes

Hauts-de-Seine – à Nanterre, Boulogne-Billancourt, Moulineaux et Neuilly-sur-Seine

Seine-Saint-Denis – Bobigny et Montreuil

Val-de-Marne – Créteil et Saint-Maur

Val-d’Oise – Pontoise et Cergy

Loiret – Orléans et Fleury-les-Aubrais

Aisne – Laon et Château-Thierry

Eure-et-Loir -Chartres et Dreux

Face à des fissures inquiétantes, n’attendez pas. Les experts Delfy Expertise, spécialistes en Île-de-France, vous proposent un diagnostic approfondi et des solutions personnalisées. Contactez-nous pour sécuriser votre habitat.

FAQ

Q1 : Quel est le coût moyen de réparation d’une fissure dans le placo en Île-de-France ?

R1 : Entre 150€ et 500€ selon l’ampleur des dégâts et la technicité requise.

Q2 : Combien de temps dure une réparation professionnelle de fissure dans le placo ?

R2 : 2 à 4 heures pour une intervention standard, jusqu’à 2 jours pour des réparations complexes.

Q3 : Peut-on repeindre immédiatement après la réparation d’une fissure ?

R3 : Non, prévoir 24-48h de séchage complet avant peinture.

Q4 : Les fissures dans le placo peuvent-elles affecter l’isolation thermique ?

R4 : Oui, une fissure de plus de 2mm peut réduire l’efficacité thermique jusqu’à 15%.

Q5 : Quelle est la durée de vie moyenne d’une réparation de fissure dans le placo ?

R5 : 8 à 10 ans avec une réparation professionnelle dans des conditions normales.

Q6 : Y a-t-il des périodes de l’année plus propices pour réparer les fissures ?

R6 : Printemps et automne, température idéale 15-20°C, humidité modérée.

Q7 : Les fissures peuvent-elles réapparaître au même endroit après réparation ?

R7 : Oui, 30% de risque si la cause initiale n’est pas traitée.

Q8 : Comment choisir le bon professionnel pour la réparation des fissures ?

R8 : Vérifier assurance décennale, certifications RGE, et expérience minimum 5 ans.

Pour cela il faut contacter le cabinet Delfy Expertise ou appeler le 01 83 64 40 30 et demander pour M. Alain Delfy.

Notre équipe d’ingénieur-architecte fournit des rapports d’expertise détaillés et chiffrés, permettant de proposer des solutions de réparations rapides et efficaces. D’ailleurs le rapport est opposable aux tribunaux et reconnu par les assurances.

Guide complet des causes, diagnostics et solutions

Avez-vous découvert des micro fissures sur vos murs ? En Île-de-France, ce phénomène touche 4.2 millions de maisons et inquiète de plus en plus de propriétaires.

Sans diagnostic approprié, ces fines craquelures peuvent rapidement s’aggraver, entraînant infiltrations, dégâts structurels et réparations coûteuses. Les assurances refusent souvent de couvrir ces dommages si aucune action préventive n’est prise.

Un diagnostic professionnel précoce permet d’identifier la cause exacte et d’appliquer le bon traitement. Notre guide complet, basé sur l’expertise de spécialistes certifiés en Île-de-France, vous montre comment identifier, traiter et prévenir efficacement les micro fissures.

Définition et caractéristiques

Une micro fissure est une fente superficielle dont la largeur n’excède généralement pas 0.2 millimètres. Ces fissures, bien que fines, peuvent signaler des problèmes plus importants nécessitant une intervention professionnelle. La distinction entre une micro fissure et une fissure structurelle repose principalement sur leurs caractéristiques physiques et leur évolution dans le temps.

Comment les identifier ?

Les micro fissures se manifestent généralement par des lignes fines similaires à des cheveux sur vos murs ou plafonds. Leur identification précoce est cruciale pour prévenir toute aggravation. Pour les repérer efficacement, utilisez une lumière rasante sur vos murs, particulièrement au crépuscule ou à l’aube. Les zones critiques à surveiller comprennent les angles des fenêtres, les jonctions entre les murs et le plafond, ainsi que les zones soumises à des contraintes thermiques importantes.

L’évolution d’une micro fissure peut être surveillée grâce à des témoins en plâtre, permettant de mesurer précisément leur progression. Cette méthode, simple mais efficace, consiste à apposer une fine couche de plâtre perpendiculairement à la fissure.

Les différents types

Les micro fissures se distinguent par leur forme et leur orientation, chacune indiquant une origine potentiellement différente :

Les fissures horizontales suggèrent souvent des problèmes de fondation ou des mouvements du sol. Particulièrement préoccupantes lorsqu’elles apparaissent près du sol ou aux angles des murs.

Les fissures verticales résultent généralement des variations thermiques et de la dilatation naturelle des matériaux. Elles sont plus fréquentes sur les façades exposées au sud.

Les fissures en escalier, caractéristiques des maçonneries en briques ou en parpaings, indiquent souvent des tassements différentiels du terrain.

Les fissures en toile d’araignée apparaissent généralement autour des points de tension comme les angles de fenêtres ou les jonctions de différents matériaux.

Les causes principales

Facteurs environnementaux et climatiques

Le climat francilien, avec ses variations importantes de température et d’humidité, constitue un facteur majeur dans l’apparition des micro fissures. Les cycles gel-dégel répétés, particulièrement intenses en hiver, provoquent une alternance de contraction et de dilatation des matériaux.

La sécheresse estivale, de plus en plus fréquente en Île-de-France, entraîne un retrait-gonflement des sols argileux. Ce phénomène affecte particulièrement les communes de la grande couronne, où les sols argileux sont prédominants.

Les variations hygrométriques saisonnières impactent également les matériaux de construction. L’absorption et l’évaporation d’eau créent des tensions internes pouvant mener à l’apparition de micro fissures.

Problèmes structurels et de construction

Les défauts de mise en œuvre lors de la construction représentent une cause fréquente de micro fissures. Un séchage trop rapide des enduits, une mauvaise préparation des supports ou une application dans des conditions climatiques défavorables peuvent compromettre leur durabilité.

Les jonctions entre différents matériaux constituent des zones particulièrement sensibles. Par exemple, la liaison entre une structure en béton et une maçonnerie traditionnelle crée souvent des points de faiblesse où les micro fissures apparaissent préférentiellement.

Les mouvements de la structure, qu’ils soient dus au tassement naturel du bâtiment ou à des modifications de l’environnement proche (travaux voisins, vibrations du trafic routier), peuvent également provoquer l’apparition de micro fissures.

Pour les maisons neuves : cas particuliers

Dans le cas des constructions neuves, les micro fissures apparaissent souvent durant la période de stabilisation du bâtiment. Ce phénomène, normal dans une certaine mesure, est couvert par la garantie décennale si les fissures dépassent les tolérances admises.

Le séchage des matériaux neufs, particulièrement dans les deux premières années suivant la construction, peut entraîner des retraits et des tensions aboutissant à la formation de micro fissures. Ces dernières doivent être surveillées mais ne représentent généralement pas un danger structurel.

Quand s’inquiéter ?

Évaluation de la gravité

L’évaluation professionnelle des micro fissures repose sur plusieurs critères objectifs : La largeur et la profondeur des fissures Leur orientation et leur répartition sur la surface La vitesse d’évolution constatée L’environnement immédiat du bâtiment

Un expert qualifié utilisera des instruments de mesure précis comme les fissuromètres pour quantifier l’évolution des micro fissures. Cette approche scientifique permet d’établir un diagnostic fiable et d’adapter les solutions à mettre en œuvre.

Quand faire appel à un expert ?

L’intervention d’un expert s’impose dans plusieurs situations spécifiques : L’apparition soudaine de nouvelles fissures après des travaux ou des événements climatiques L’élargissement visible des fissures existantes La présence de fissures traversantes affectant l’épaisseur du mur Des déformations visibles au niveau des ouvertures

Solutions et traitements

Techniques de réparations

Le traitement des micro fissures varie selon leur nature et leur cause :

Pour les fissures superficielles : Application d’un enduit de rebouchage adapté, suivi d’une finition soignée respectant l’aspect esthétique original.

Pour les fissures plus profondes : Injection de résines spécifiques permettant une consolidation durable. Cette technique, courante en Île-de-France, nécessite un savoir-faire particulier.

Traitement spécifique : façade

Le traitement des façades demande une expertise particulière, notamment en raison des contraintes architecturales franciliennes. Les solutions mises en œuvre doivent respecter : Les caractéristiques des matériaux d’origine Les normes thermiques en vigueur L’aspect esthétique du bâtiment Les réglementations locales d’urbanisme

Coûts et aides financières disponibles

Les interventions varient significativement en coût selon l’ampleur des travaux. Un simple rebouchage peut coûter quelques centaines d’euros, tandis qu’une réparation complète de façade peut atteindre plusieurs milliers d’euros.

Des aides financières existent pour les propriétaires franciliens : Les subventions de l’ANAH pour l’amélioration de l’habitat Les aides régionales pour la rénovation énergétique Les dispositifs spécifiques pour les bâtiments classés.

Prévention et maintenance

La prévention repose sur plusieurs actions essentielles : L’entretien régulier des systèmes d’évacuation des eaux La surveillance des joints de dilatation Le contrôle périodique des enduits et revêtements La maintenance des systèmes de ventilation

Entretien régulier et surveillance

Un programme d’entretien rigoureux comprend : Des inspections visuelles régulières, particulièrement après les périodes de conditions climatiques extrêmes La documentation photographique de l’évolution des micro fissures existantes L’intervention rapide sur les plus petits désordres pour éviter leur aggravation

Témoignage d’un client du cabinet Delfy :

« M. Fred . L Propriétaire d’une maison ancienne à Saint-Germain-en-Laye, j’ai remarqué l’apparition de micro fissures sur ma façade nord. L’intervention rapide de M. Delfy a permis d’identifier un problème d’humidité ascensionnelle. Le traitement approprié a non seulement stoppé la progression des fissures mais a également amélioré le confort de mon habitation.«

Nos zones d’intervention

Fort de notre expertise reconnue en diagnostic fissure, Delfy Expertise a développé un maillage territorial stratégique pour répondre efficacement à vos besoins.

Au cour de l’année de 2024 notre cabinet est intervenu rapidement dans l’ensemble de l’Île-de-France et les départements limitrophes dans les secteurs suivants :

Paris

Seine-et-Marne – Melun et Fontainebleau

Yvelines – Présence renforcée à Versailles et Saint-Germain-en-Laye

Essonne -d’Évry à Corbeil-Essonnes

Hauts-de-Seine – à Nanterre, Boulogne-Billancourt, Moulineaux et Neuilly-sur-Seine

Seine-Saint-Denis – Bobigny et Montreuil

Val-de-Marne – Créteil et Saint-Maur

Val-d’Oise – Pontoise et Cergy

Loiret – Orléans et Fleury-les-Aubrais

Aisne – Laon et Château-Thierry

Eure-et-Loir -Chartres et Dreux

Besoin d’une expertise pour vos micro fissures ? Delfy Expertise vous accompagne dans l’identification, le diagnostic et la résolution de vos problèmes de micro fissures. Contactez-nous dès aujourd’hui pour une évaluation professionnelle et des solutions adaptées à votre situation. Devis grauit disponible sur notre site.

FAQ

Q1 : Quelle est la différence exacte entre une micro fissure et une fissure normale ?

R1 : Une micro fissure a une épaisseur inférieure à 0,2 mm. Au-delà de cette mesure, on parle de fissure classique, qui peut indiquer un problème plus sérieux.

Q2 : Qu’est-ce que le faïençage d’une façade ?

R2 : Le faïençage est un réseau de micro fissures interconnectées qui forme un motif similaire à de la porcelaine craquelée sur votre façade. Il résulte généralement d’un séchage trop rapide de l’enduit.

Q3 : Les micro fissures sont-elles couvertes par la garantie décennale ?

R3 : Non, les micro fissures ne relèvent pas de la garantie décennale. En revanche, sur une maison neuve, elles sont couvertes par la garantie de parfait achèvement pendant un an après la réception des travaux.

Q4 : Qu’est-ce qu’un ravalement armé (D3) ?

R4 : C’est une technique de ravalement qui utilise un treillis en fibre de verre intégré à l’enduit. Cette solution prévient efficacement l’apparition de nouvelles micro fissures et est particulièrement recommandée pour les façades exposées.

Q5 : Les micro fissures sont-elles plus visibles par temps humide ?

R5 : Oui, les micro fissures peuvent devenir plus apparentes après la pluie ou par temps humide, ce qui permet parfois de mieux les détecter lors d’un diagnostic.

Faites appel à Delfy Expertise, cabinet d’architectes-ingénieurs avec plus de 30 ans d’expérience dans expertise en fissures et pathologies des bâtiments en Île-de-France.

Comment les identifier et traiter ?

En Île-de-France, une maison sur trois présente des fissures structurelles, menaçant directement la solidité du bâtiment. Ignorées, ces fissures font chuter la valeur de votre bien de 15 à 25%. Une simple réparation de 3 000€ peut rapidement se transformer en travaux de 30 000€, menaçant la stabilité même de votre maison.

La bonne nouvelle ? Les fissures structurelles peuvent être maîtrisées lorsqu’elles sont détectées et traitées à temps. Notre guide expert, basé en Île-de-France, vous révèle les signes critiques et les solutions éprouvées pour protéger votre patrimoine.

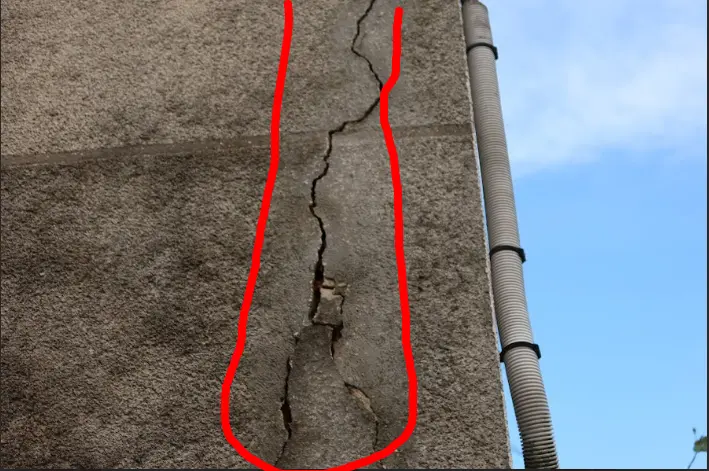

Différents types :

Une fissure structurelle se distingue des fissures superficielles par plusieurs caractéristiques spécifiques. Leur largeur dépasse généralement 2 millimètres et elles traversent souvent l’intégralité du mur. Ces fissures présentent fréquemment une forme en escalier, particulièrement visible sur les joints de maçonnerie.

Prenons l’exemple récent d’une maison à Versailles, où le propriétaire a remarqué une fissure traversante sur son mur porteur. Cette fissure, initialement fine, s’est progressivement élargie jusqu’à atteindre 5 millimètres, signalant un problème structurel majeur nécessitant une intervention immédiate.

Les zones critiques à surveiller

Les fissures structurelles apparaissent principalement dans des zones spécifiques de votre maison. Les points les plus sensibles incluent les angles des fenêtres et des portes, les jonctions entre les murs, ainsi que les fondations. Une attention particulière doit être portée aux sous-sols et aux caves, où les premières manifestations sont souvent visibles.

Les principales causes

Problèmes liés aux fondations

Les fondations constituent le socle de votre maison. Leur fragilisation peut survenir suite à plusieurs facteurs :

Le tassement différentiel du sol

L’assèchement des terrains argileux

L’instabilité du terrain

Impact des conditions environnementales

Les variations climatiques jouent un rôle majeur dans l’apparition des fissures structurelles. Les cycles répétés de sécheresse et de réhydratation du sol, particulièrement fréquents en Île-de-France, provoquent des mouvements de terrain significatifs.

Vices de constructions

Certaines fissures résultent directement de défauts lors de la construction : dimensionnement inadapté des fondations, mauvaise qualité des matériaux, ou non-respect des règles de l’art.

Diagnostic et expertise

L’évaluation professionnelle repose sur plusieurs étapes cruciales :

L’inspection visuelle approfondie

L’analyse de l’historique du bâtiment

Les mesures précises des déformations

L’étude géotechnique du terrain

Les experts utilisent des instruments sophistiqués comme les fissuromètres et les capteurs de déformation pour suivre l’évolution des fissures avec précision.

Solutions et méthodes de réparations

Techniques de renforcement structural

Les solutions de renforcement varient selon la gravité et la cause des fissures :

L’injection de résines spéciales

La pose de tirants d’ancrage

Le renforcement des fondations

Traitements spécifiques

Chaque type de fissure nécessite une approche adaptée. Les fissures actives, par exemple, requièrent des solutions permettant les mouvements futurs du bâtiment.

Prenons ces exemples

Dans le département des Hauts-de-Seine, notamment à Rueil-Malmaison et Sèvres, de nombreuses maisons construites sur des sols argileux présentent des fissures caractéristiques en forme de « V » au niveau des angles de fenêtres. Ces fissures, apparues suite aux épisodes de sécheresse de 2022, illustrent parfaitement l’impact des variations climatiques sur les structures.

Détails techniques

Elles se classent en plusieurs catégories selon leur gravité :

Microfissures (0,2 à 2 mm) : Bien que fines, elles peuvent signaler un début de mouvement structurel. Particulièrement visibles sur les enduits extérieurs, elles nécessitent une surveillance régulière de leur évolution.

Fissures moyennes (2 à 4 mm) : Traversantes et souvent accompagnées de déformation des huisseries, elles indiquent un mouvement actif de la structure. Le phénomène s’observe fréquemment dans les pavillons des années 1970 de la grande couronne parisienne.

Lézardes (> 4 mm) : Ces fissures majeures compromettent directement la stabilité du bâtiment. Dans le Val-de-Marne, plusieurs cas ont nécessité l’évacuation temporaire des habitants.

Spécificités de l’Île-de-France

La région parisienne présente des caractéristiques géologiques particulières :

Présence importante d’anciennes carrières souterraines (notamment dans le 13e, 14e et 15e arrondissement)

Sols argileux sensibles aux variations hydriques (particulièrement en Seine-et-Marne)

Nappes phréatiques fluctuantes affectant les fondations (vallée de la Seine)

Les experts utilisent désormais des méthodes sophistiquées :

Scanner 3D pour cartographier précisément les déformations

Capteurs de mouvement connectés pour un suivi en temps réel

Analyses thermographiques révélant les faiblesses structurelles cachées

Tests de résistance des matériaux par carottage

Par exemple

Injection de résine expansive : Cette technique, particulièrement adaptée aux sols argileux d’Île-de-France, consiste à injecter une résine polymère qui se dilate sous pression. La résine comble les vides sous les fondations et stabilise le sol. Coût moyen : 300€/m² de surface traitée.

Reprise en sous-œuvre : Pour les cas graves, notamment dans les zones d’anciennes carrières, cette méthode consiste à approfondir ou élargir les fondations existantes. L’intervention dure généralement 2 à 3 semaines et nécessite une étude géotechnique préalable.

Préventions

La prévention passe par plusieurs actions clés :

L’entretien régulier des systèmes d’évacuation d’eau

La surveillance des arbres proches de la maison

Le contrôle périodique des points sensibles

Un programme de maintenance structuré permet de détecter précocement les signes avant-coureurs.

Système de drainage périphérique : Installation cruciale en Île-de-France où les variations hydriques sont importantes. Le système doit être dimensionné selon la surface du terrain et la nature du sol.

Gestion de la végétation : Les arbres doivent être plantés à une distance minimale de 1,5 fois leur hauteur adulte. Les essences à système racinaire agressif (peupliers, saules) sont à éviter absolument.

Maintenance préventive :

Inspection bisannuelle des points sensibles

Vérification annuelle des systèmes d’évacuation d’eau

Contrôle régulier de l’étanchéité des fondations

Surveillance des variations saisonnières du sol

Dans les zones argileuses d’Île-de-France, il est recommandé d’installer des sondes d’humidité pour surveiller les variations hydriques du sol. Ces dispositifs, couplés à un système d’arrosage automatique, permettent de maintenir un taux d’humidité constant et de prévenir les mouvements de terrain.

La prévention passe également par le respect des nouvelles normes de construction spécifiques aux zones à risque. En Île-de-France, depuis 2020, les constructions neuves doivent intégrer des techniques adaptées aux sols argileux : semelles continues armées, vide sanitaire ou radier généralisé.

Quand faire appel à un expert ?

Critères d’urgence

L’intervention d’un expert devient urgente dans plusieurs cas :

Apparition soudaine de fissures larges

Déformation des encadrements de portes ou fenêtres

Bruits de craquement inhabituels

Processus d’intervention professionnelle

Le processus d’expertise suit un protocole rigoureux établi par les professionnels du secteur.

Témoignage d’un de nos clients

« Après avoir remarqué des fissures inquiétantes sur les murs de ma maison à Saint-Cloud, j’ai contacté M. Delfy. Son intervention rapide a permis d’identifier la cause et de mettre en place une solution adaptée avant que les dégâts ne s’aggravent. » – M.René Propriétaire d’une maison de 1930.

Les fissures structurelles représentent un défi majeur pour de nombreux propriétaires en Île-de-France, mais leur détection précoce et un traitement approprié permettent de préserver efficacement l’intégrité de votre maison.

Fort de notre expertise reconnue en diagnostic fissure, Delfy Expertise a développé un maillage territorial stratégique pour répondre efficacement à vos besoins.

Au cour de l’année de 2024 notre cabinet est intervenu rapidement dans l’ensemble de l’Île-de-France et les départements limitrophes dans les secteurs suivants :

Paris

Seine-et-Marne – Melun et Fontainebleau

Yvelines – Présence renforcée à Versailles et Saint-Germain-en-Laye

Essonne -d’Évry à Corbeil-Essonnes

Hauts-de-Seine – à Nanterre, Boulogne-Billancourt, Moulineaux et Neuilly-sur-Seine

Seine-Saint-Denis – Bobigny et Montreuil

Val-de-Marne – Créteil et Saint-Maur

Val-d’Oise – Pontoise et Cergy

Loiret – Orléans et Fleury-les-Aubrais

Aisne – Laon et Château-Thierry

Eure-et-Loir -Chartres et Dreux

Protégez votre maison des fissures structurelles – Delfy Expertise vous accompagne. Pour une inspection rapide et un devis grauit personnalisé, contactez-nous rapidement.

FAQ

Q1 : Dans quel délai une fissure structurelle non traitée devient-elle critique ?

R1 : Une fissure structurelle peut devenir critique en 3 à 6 mois selon sa localisation. Une fissure de 2mm peut s’élargir jusqu’à 8mm en période de forte sécheresse, nécessitant alors des travaux 10 fois plus coûteux.

Q2 : Comment obtenir une prise en charge des travaux par mon assurance ?

R2 : La garantie catastrophe naturelle couvre 50 à 100% des réparations. Trois étapes clés : faire constater les dégâts par un expert agréé sous 10 jours, déclarer le sinistre à l’assurance avec photos et rapport, et attendre la publication de l’arrêté de catastrophe naturelle.

Q3 : Quelle dépréciation immobilière représentent les fissures structurelles ?

R3 : Les fissures structurelles non traitées diminuent la valeur du bien de 15 à 25%. Un diagnostic structure positif après réparation permet de maintenir la valeur initiale du bien et facilite sa revente.

Q4 : Quelle est la différence de traitement entre une maison ancienne et récente ?

R4 : Les maisons anciennes (avant 1950) nécessitent des techniques spécifiques de renforcement avec des matériaux compatibles. Le coût moyen des réparations est 30% plus élevé que pour une maison récente.

Q5 : Quelles sont les spécificités des fissures selon les saisons ?

R5 : En été, les fissures s’élargissent de 20 à 30% avec la sécheresse. En hiver, l’humidité peut masquer temporairement leur gravité. Un suivi sur 12 mois est nécessaire pour un diagnostic fiable.

Q6 : Comment choisir un expert qualifié pour le diagnostic ?

R6 : Exigez un expert certifié COFRAC avec minimum 5 ans d’expérience en pathologie du bâtiment. Vérifiez ses références et son assurance décennale. Un bon expert doit fournir un rapport détaillé sous 72h.

Q7 : Quels documents sont nécessaires pour le dossier d’assurance ?

R7 : Constituez un dossier avec photos datées, rapport d’expertise, devis de réparation, historique des travaux et déclaration en mairie. 80% des refus d’indemnisation sont dus à des dossiers incomplets.

Q8 : Quel est l’impact des travaux sur votre quotidien ?

R8 : Les travaux durent en moyenne 2 à 3 semaines. Dans 60% des cas, vous pouvez rester dans votre logement. Les nuisances sonores sont limitées à 6h par jour, principalement le matin.

immeuble fissuré :appartement en copropriété que faire ?

Faites appel à Delfy Expertise, cabinet d’architectes-ingénieurs avec plus de 30 ans d’expertise en fissures et pathologies des bâtiments en Île-de-France.

En cas de fissures dans un appartement, il est conseillé de contacter d’abord un professionnel, comme un ingénieur en structure ou un architecte, pour évaluer la gravité du problème.

Votre immeuble présente des fissures ? Ne prenez pas ce signe à la légère. En Île-de-France, où plus de 4,2 millions de logements collectifs sont exposés aux mouvements de terrain, une simple fissure peut rapidement devenir un cauchemar financier et sécuritaire.

À Neuilly-sur-Seine, une copropriété a récemment dû débourser plus de 150 000€ pour des travaux d’urgence, alors qu’une intervention précoce aurait coûté moins de 15 000€. Les conséquences peuvent être dramatiques : effondrement partiel, infiltrations massives, interdiction d’habiter… Chaque jour d’attente augmente les risques et les coûts.

La bonne nouvelle ? Un diagnostic précoce et une expertise adaptée peuvent vous éviter ces scénarios catastrophiques. Dans ce guide complet, nos experts vous révèlent comment identifier les différents types de fissures, évaluer leur gravité, et surtout, agir efficacement avant qu’il ne soit trop tard.

Fissures dans un immeuble : diagnostic, dangers et solutions d’experts

Les causes majeures des fissures : comprendre l’origine du problème

Le tassement différentiel : une menace silencieuse

Le tassement différentiel constitue l’une des causes les plus fréquentes de fissuration en région parisienne. Ce phénomène survient lorsque le sol sous les fondations se comprime de manière inégale, générant des tensions importantes dans la structure du bâtiment. Les sols argileux, caractéristiques de l’Île-de-France, amplifient ce risque par leur sensibilité aux variations hydriques.

En Seine Marne immeuble des années 70, notre client illustre parfaitement cette problématique. « Nous avons détecté des fissures évolutives au niveau du troisième étage de notre résidence », témoigne un président du syndical. « Le rapport d’expertise de M Delfy a révélé un tassement différentiel causé par le retrait des argiles. Notre réactivité a permis d’éviter une aggravation coûteuse. »

Les cycles thermiques répétés exercent une pression constante sur les matériaux de construction. En région parisienne, les écarts de température significatifs provoquent des dilatations et contractions successives, fragilisant progressivement la structure, particulièrement aux points de jonction entre différents matériaux.

Reconnaître les signes

Le faïençage : premiers indices

Le faïençage se manifeste par un réseau de fissures superficielles ne dépassant pas 2 millimètres de largeur. Ces craquelures, rappelant une toile d’araignée, apparaissent généralement sur la couche superficielle des enduits. Bien que moins alarmant, ce type de fissure mérite une surveillance attentive.

Les microfissures : un danger évolutif

Les microfissures, particulièrement présentes dans les zones humides comme les salles de bain et les cuisines, peuvent s’aggraver rapidement. Leur évolution progressive constitue souvent le premier signe d’un problème structurel plus profond.

Les fissures structurelles : signal d’alarme

Les fissures structurelles, dépassant 2 millimètres de largeur et traversant souvent les murs de part en part, indiquent un problème grave affectant la stabilité du bâtiment. Leur présence nécessite une intervention urgente d’experts qualifiés.

l’importance du diagnostic

Les experts utilisent désormais des outils sophistiqués pour évaluer la gravité des fissures : fissuromètres numériques, capteurs de mouvement et relevés photogrammétriques. Ces technologies permettent un suivi précis de l’évolution des désordres.

Critères d’évaluation essentiels

L’analyse professionnelle prend en compte plusieurs paramètres cruciaux : la largeur et la profondeur des fissures, leur orientation, leur évolution dans le temps et leur impact sur la structure globale du bâtiment.

Solutions et traitements adaptés

Techniques de réparation

Les méthodes de réparation varient selon la gravité des fissures. Les solutions vont de l’injection de résine pour les fissures superficielles jusqu’à la reprise en sous-œuvre pour les problèmes de fondation les plus sérieux.

Coûts et planification

Le budget des réparations oscille entre 2000€ pour les interventions mineures et peut dépasser 50000€ pour les travaux structurels importants. Une intervention rapide permet souvent de limiter ces coûts.

Responsabilités en copropriété : qui fait quoi ?

Le syndic coordonne les actions nécessaires, depuis l’expertise jusqu’aux travaux, tandis que les copropriétaires doivent signaler rapidement toute apparition de fissures. La réactivité de chaque acteur conditionne l’efficacité de la prise en charge.

Besoin d’un diagnostic urgent ? Delfy Expertise, spécialiste des pathologies du bâtiment en Île-de-France, vous propose une expertise complète sous 48h. Nos experts certifiés analysent vos fissures et vous conseillent sur les solutions adaptées. Contactez-nous pour une évaluation immédiate de votre situation.

Nos zones d’intervention

Fort de notre expertise reconnue en diagnostic humidité, Delfy Expertise a développé un maillage territorial stratégique pour répondre efficacement à vos besoins.

Au cour de l’année de 2024 notre cabinet est intervenu rapidement dans l’ensemble de l’Île-de-France et les départements limitrophes dans les secteurs suivants :

Paris

Seine-et-Marne – Melun et Fontainebleau

Yvelines – Présence renforcée à Versailles et Saint-Germain-en-Laye

Essonne -d’Évry à Corbeil-Essonnes

Hauts-de-Seine – à Nanterre, Boulogne-Billancourt, Moulineaux et Neuilly-sur-Seine

Seine-Saint-Denis – Bobigny et Montreuil

Val-de-Marne – Créteil et Saint-Maur

Val-d’Oise – Pontoise et Cergy

Loiret – Orléans et Fleury-les-Aubrais

Aisne – Laon et Château-Thierry

Eure-et-Loir -Chartres et Dreux

AGISSEZ MAINTENANT POUR PROTÉGER VOTRE IMMEUBLE

Ne laissez pas une simple fissure menacer votre investissement. Delfy Expertise, leader du diagnostic immobilier en Île-de-France, PRISE EN CHARGE SOUS 24 h.

→ Diagnostic gratuit par nos experts certifiés

FAQ

Q1. Quelles sont les conséquences à long terme des fissures non traitées ? R1. Les fissures non traitées peuvent entraîner une dégradation accélérée de la structure. L’infiltration d’eau peut provoquer la corrosion des armatures métalliques, affaiblir les fondations et conduire à des problèmes d’humidité chroniques. Dans les cas les plus graves, cela peut mener à une interdiction d’habiter et des réparations pouvant dépasser 200 000€. Sans intervention, une simple fissure peut compromettre l’intégrité de tout l’immeuble en 3 à 5 ans.

Q2. Comment prévenir l’apparition de fissures dans un bâtiment ? R2. La prévention passe par une maintenance régulière du bâtiment. Cela inclut l’entretien des systèmes d’évacuation des eaux, la surveillance des joints de dilatation et le contrôle régulier de la structure. Un diagnostic préventif annuel par un expert permet de détecter les signes précurseurs. En Île-de-France, la surveillance des variations hydriques du sol et l’adaptation du système de drainage sont particulièrement importantes.

Q3. Quelles sont les techniques innovantes pour réparer les fissures ? R3. Les nouvelles technologies offrent des solutions précises et durables. L’injection de résines expansives pilotée par ordinateur permet de stabiliser les fondations. Les composites en fibre de carbone renforcent la structure sans alourdir le bâtiment. Les systèmes de monitoring connectés assurent une surveillance continue de l’évolution des fissures, permettant une intervention précoce.

Q4. Comment choisir le bon professionnel pour réparer des fissures ? R4. Sélectionnez un expert certifié en pathologie du bâtiment avec une expérience spécifique en Île-de-France. Vérifiez ses qualifications (QUALIFICATION 1552), ses assurances professionnelles et ses références sur des cas similaires. Exigez un rapport détaillé incluant diagnostics, causes et solutions chiffrées. La connaissance des spécificités locales (sols argileux, constructions haussmanniennes) est essentielle.

Q5. Quelle est la durée moyenne des travaux de réparation ? R5. La durée varie selon le type de fissure et l’intervention nécessaire. Les réparations superficielles prennent 2 à 5 jours, tandis que les travaux structurels peuvent s’étendre sur 3 à 8 semaines. En copropriété, comptez 1 à 2 mois supplémentaires pour les démarches administratives et les autorisations nécessaires.

Q6. Les fissures sont-elles couvertes par l’assurance habitation ? R6. La prise en charge dépend de l’origine des fissures et de votre contrat d’assurance. La garantie décennale couvre les fissures structurelles pendant 10 ans après la construction. Pour les immeubles plus anciens, certaines assurances multirisques copropriété incluent les dommages liés aux mouvements de terrain. Une expertise préalable est généralement exigée pour activer ces garanties.

Q7. Peut-on habiter dans l’immeuble pendant les travaux de réparation ? R7. La possibilité de maintenir l’occupation dépend de la gravité des fissures et du type d’intervention. Pour des réparations légères, les résidents peuvent généralement rester. En cas de travaux structurels importants, un relogement temporaire peut être nécessaire. Un expert évalue la situation et établit un périmètre de sécurité adapté.

Faites appel à Delfy Expertise, cabinet d’architectes-ingénieurs avec plus de 30 ans d’expertise en fissures et pathologies des bâtiments en Île-de-France.

Imaginez-vous un matin, découvrant une fissure qui serpente sur le mur de votre salon. Ce n’est pas qu’une simple trace – c’est le début d’une inquiétude grandissante qui peut empoisonner votre quotidien. Chaque jour, des propriétaires en Île-de-France vivent ce moment d’angoisse, se demandant si leur plus grand investissement n’est pas en train de se dégrader sous leurs yeux.

Le problème est plus répandu que vous ne le pensez. En Île-de-France, où le sous-sol argileux est particulièrement instable, ces désordres structurels menacent déjà 4.2 millions de maisons selon l’Observatoire de l’Immobilier 2023. Chaque nouvelle saison apporte son lot de risques : sécheresse, pluies intenses, variations de température… autant de facteurs qui peuvent transformer une simple fissure en cauchemar structurel.

Mais il existe une solution. Un diagnostic professionnel réalisé à temps peut non seulement vous libérer de cette angoisse, mais aussi protéger votre patrimoine. Les experts en fissures disposent aujourd’hui d’outils et de méthodes précises pour évaluer la gravité réelle de la situation et mettre en place les actions nécessaires avant qu’il ne soit trop tard.

Comprendre les différents types de fissures dans une maison

Classification : du superficiel au structurel

La compréhension des différentes catégories de fissures est essentielle pour évaluer leur gravité. Les microfissures, dont la largeur est inférieure à 0,2 mm, sont généralement superficielles et affectent principalement les enduits. Bien qu’elles ne présentent pas de danger immédiat, elles méritent néanmoins une surveillance régulière.

On a constaté sur le terrain et dans un registre plus préoccupant, les fissures passives, comprises entre 0,2 et 2 mm, nécessitent une attention particulière. Ces dernières peuvent indiquer des mouvements légers du bâtiment et doivent faire l’objet d’un suivi régulier pour prévenir toute aggravation.

Au sommet de l’échelle de gravité se trouvent les fissures structurelles, dépassant 2 mm. Ces dernières représentent un risque sérieux pour la stabilité du bâtiment et exigent une intervention professionnelle rapide.

Les signes d’alerte à ne pas négliger

L’expérience d’un propriétaire à Versailles illustre parfaitement l’importance d’une détection précoce. Confronté à l’apparition de fissures en « escalier » sur sa façade, accompagnées de difficultés croissantes à fermer certaines portes, il a fait appel à un expert. Le diagnostic a révélé un affaissement des fondations qui, détecté plus tôt, aurait nécessité des réparations moins coûteuses.

Les causes principales

Problèmes de fondation et mouvements de terrain

Le retrait-gonflement des sols argileux constitue la cause majeure des fissures en Île-de-France. Ce phénomène naturel, particulièrement actif dans la région, se caractérise par des variations volumétriques du sol en fonction de sa teneur en eau. Ces mouvements différentiels exercent des pressions importantes sur les fondations, entraînant l’apparition progressive de fissures.

Facteurs environnementaux et climatiques

Les conditions environnementales jouent un rôle déterminant dans l’apparition des fissures. Les cycles successifs de gel-dégel fragilisent progressivement les matériaux, tandis que l’alternance entre périodes de sécheresse et fortes pluies déstabilise les sols. La présence d’arbres à proximité aggrave souvent la situation, leurs racines modifiant la structure du terrain et sa teneur en eau.

Défauts de construction et vieillissement

Eh oui on ne le dis pas assez mais les malfaçons dans les habitations sont des facteurs à risques. La qualité de la construction initiale influence grandement la résistance du bâtiment aux contraintes extérieures. Un dimensionnement inadapté des fondations ou l’utilisation de matériaux de qualité insuffisante peuvent favoriser l’apparition de désordres structurels. Le vieillissement naturel des matériaux, conjugué à ces facteurs, contribue également à la formation de fissures au fil du temps.

L’importance du diagnostic

Pourquoi faire appel ?

L’intervention d’un expert qualifié constitue une étape cruciale dans la gestion des fissures. Son expertise technique permet non seulement d’évaluer précisément la gravité des désordres mais aussi d’identifier leurs causes profondes. Cette analyse approfondie évite les interventions inadaptées qui pourraient aggraver la situation ou engendrer des coûts supplémentaires inutiles.

Pourquoi faire confiance à Delfy Expertise ?

Plus de 30 ans d’expertises en Île-de-France et régions proches

Des milliers de maisons inspectées et sécurisées

Expertise reconnue par les assureurs et les tribunaux

Rapport d’expertise détaillé, couvert par notre assurance décennale

Solutions durables proposées dès 450€ HT

Équipe d’experts ingénieurs et architectes certifiés

Les étapes

Le processus d’expertise suit une méthodologie rigoureuse et structurée. L’expert commence par un examen visuel approfondi de l’ensemble du bâtiment, documentant chaque fissure et anomalie observée. Cette première phase s’accompagne de relevés précis et de mesures techniques essentielles à l’établissement d’un diagnostic fiable. Sur la base de ces observations, l’expert rédige ensuite un rapport détaillé incluant ses conclusions et recommandations spécifiques.

La précision du diagnostic repose sur l’utilisation d’instruments spécialisés. Les experts s’appuient sur des fissuromètres pour mesurer l’évolution des fissures dans le temps, des niveaux laser pour évaluer les déformations structurelles, et des caméras thermiques pour détecter d’éventuels désordres cachés. Ces outils technologiques, associés à l’expertise technique, permettent d’établir un diagnostic complet et fiable.

Démarches essentielles après la découverte

Documentation et suivi

L’apparition de fissures nécessite une documentation précise et méthodique. Il est essentiel de photographier régulièrement les fissures, de noter leur évolution et de consigner toute modification visible. Cette documentation constituera un élément précieux pour l’expert et pourra s’avérer déterminante dans les démarches auprès des assurances.

Procédures avec les assurances

La déclaration des désordres auprès de votre assurance doit suivre un protocole précis. Il convient d’informer rapidement votre assureur par lettre recommandée, en joignant photos et descriptions détaillées des dommages constatés. L’assureur mandatera généralement son propre expert, dont les conclusions pourront être confrontées à celles de votre expert indépendant.

Déclarations administratives nécessaires

Certaines situations nécessitent des démarches administratives spécifiques, notamment auprès de la mairie. En Île-de-France, les zones particulièrement exposées aux risques de mouvements de terrain font l’objet d’une surveillance accrue, et les propriétaires doivent respecter des obligations déclaratives précises.

Solutions et réparations

Méthodes de réparation selon le type de fissure

La réparation des fissures requiert une approche adaptée à chaque situation. Pour les fissures superficielles, un traitement par rebouchage avec des matériaux adaptés peut suffire. En revanche, les fissures structurelles nécessitent souvent des interventions plus conséquentes, comme le renforcement des fondations par micropieux ou la reprise en sous-œuvre. Dans certains cas, la pose de tirants d’ancrage permet de stabiliser les murs porteurs affectés.

Les techniques d’injection de résine constituent une solution moderne particulièrement efficace pour les fissures de gravité intermédiaire. Cette méthode, largement utilisée en Île-de-France, permet de consolider la structure tout en assurant une étanchéité durable.

Coûts et devis d’intervention

Le coût des réparations varie considérablement selon la nature et l’étendue des désordres. Une intervention sur des fissures superficielles peut représenter un investissement de quelques centaines d’euros, tandis que les travaux de reprise en sous-œuvre peuvent atteindre plusieurs dizaines de milliers d’euros. À titre indicatif, une intervention de renforcement par micropieux en région parisienne s’échelonne généralement entre 15 000 et 30 000 euros.

Prévention et surveillance continue

Maintenance préventive

La prévention des désordres structurels passe par une maintenance régulière du bâtiment. L’entretien des systèmes d’évacuation des eaux pluviales, la surveillance de la végétation environnante et le contrôle régulier des points sensibles constituent des mesures essentielles. Une attention particulière doit être portée aux zones critiques comme les angles des ouvertures ou les jonctions entre différents matériaux.

Quand prévoir une nouvelle expertise

Un suivi régulier par un expert s’avère crucial, particulièrement dans les zones sensibles d’Île-de-France. Une nouvelle expertise est recommandée tous les deux à trois ans pour les bâtiments ayant déjà présenté des désordres, ou plus fréquemment en cas d’événements climatiques exceptionnels.

La surveillance régulière et l’intervention précoce constituent les meilleures garanties pour la pérennité de votre patrimoine immobilier. Un diagnostic professionnel permet non seulement d’éviter l’aggravation des désordres mais aussi de préserver la valeur de votre bien sur le long terme.

Nos zones d’intervention

Fort de notre expertise reconnue en diagnostic humidité, Delfy Expertise a développé un maillage territorial stratégique pour répondre efficacement à vos besoins.

Au cour de l’année de 2024 notre cabinet est intervenu rapidement dans l’ensemble de l’Île-de-France et les départements limitrophes dans les secteurs suivants :

Paris

Seine-et-Marne – Melun et Fontainebleau

Yvelines – Présence renforcée à Versailles et Saint-Germain-en-Laye

Essonne -d’Évry à Corbeil-Essonnes

Hauts-de-Seine – à Nanterre, Boulogne-Billancourt, Moulineaux et Neuilly-sur-Seine

Seine-Saint-Denis – Bobigny et Montreuil

Val-de-Marne – Créteil et Saint-Maur

Val-d’Oise – Pontoise et Cergy

Loiret – Orléans et Fleury-les-Aubrais

Aisne – Laon et Château-Thierry

Eure-et-Loir -Chartres et Dreux

Protégez votre patrimoine immobilier avec Delfy Expertise

Ne laissez pas les fissures menacer la stabilité et la valeur de votre maison. Plus vous agissez tôt, plus vous préservez votre investissement.

Diagnostic rapide et professionnel

Experts certifiés et indépendants

Intervention en Île-de-France et les régions limitrophes prise en charge sous 24h

Rapport d’expertise détaillé

Contactez-nous dès maintenant pour obtenir un devis gratuit sur notre site en ligne

FAQ

Quelles sont les normes légales en matière de diagnostic de fissures en Île-de-France ? Le diagnostic doit respecter les normes NF P94-500 et NF EN 1504-9. Un rapport d’expertise complet doit inclure une analyse géotechnique en zone argileuse, des relevés précis et des préconisations détaillées. L’expert doit être assuré et certifié pour la pathologie du bâtiment.

Quel est le délai légal pour déclarer des fissures après un arrêté de catastrophe naturelle ? Vous disposez exactement de 10 jours après la publication de l’arrêté au Journal Officiel. Cependant, il est crucial de déclarer préventivement le sinistre à votre assurance dès l’apparition des fissures avec photos et documentation à l’appui.

Comment éviter les arnaques lors du diagnostic et de la réparation ? Exigez un expert indépendant inscrit sur la liste des experts judiciaires, avec une assurance professionnelle vérifiable. Méfiez-vous des diagnostics gratuits et des entreprises proposant directement des réparations. Un véritable expert ne vend jamais de solutions de réparation.

Quels sont mes recours si mon assurance refuse la prise en charge ? Commencez par un contre-rapport d’expert indépendant (coût : 500-1500€). Saisissez gratuitement le médiateur de l’assurance avec ce rapport. En dernier recours, engagez une procédure judiciaire avec un avocat spécialisé en droit immobilier.

Quel est l’impact des fissures sur la valeur immobilière ? Une maison présentant des fissures structurelles non traitées perd 15 à 30% de sa valeur en Île-de-France. Un diagnostic professionnel et des réparations certifiées avec garantie décennale permettent de préserver la valeur du bien.

Comment savoir si mes fissures relèvent d’une catastrophe naturelle ? Trois critères essentiels : localisation en zone argileuse répertoriée, apparition pendant une période de sécheresse/réhydratation officiellement reconnue, et présence de dégâts similaires chez les voisins. La déclaration collective en mairie est déterminante.

Un maçon propose de reboucher rapidement, est-ce une solution ? Non, cette intervention masquerait le problème sans traiter la cause. Les réparations superficielles sans diagnostic préalable sont dangereuses car elles peuvent dissimuler une aggravation des désordres structurels. Un diagnostic complet est indispensable.

Pourquoi faire appel à un expert indépendant plutôt que celui de l’assurance ? L’expert d’assurance défend les intérêts de sa compagnie et tend à minimiser les dommages. Un expert indépendant fournit une évaluation objective, détaillée et opposable, essentielle pour obtenir une juste indemnisation. Son rapport peut servir de base à une contre-expertise.